Einführung

Sanierungsgeschäftsführer gehen besondere Risiken ein, wenn sie ein Organmandat übernehmen, und sollten im eigenen Interesse unverzüglich nach Antritt des Mandats die Jahresabschlüsse der letzten Jahre studieren sowie Auskünfte zur aktuellen Liquidität und Vermögenslage einholen. Dieses deshalb, da jeder Geschäftsführer unabhängig von der Ressortverteilung in zivilrechtliche und strafrechtliche Haftung für Zahlungen nach Zahlungsunfähigkeit oder Überschuldung genommen werden kann.

Strafbarkeit

Voraussetzung für die zivilrechtliche Geschäftsführerhaftung und Insolvenzanfechtung sind Zahlungsunfähigkeit beziehungsweise Überschuldung. Der Geschäftsführer haftet in diesen Fällen für

- Abgabenforderungen gegenüber dem Bund

- arbeitgeberseitige Beitragsschulden gegenüber der Sozialversicherung, und

- Auszahlungen, die das Stammkapital angreifen und gegenüber sonstigen Gläubigern.

Da im Falle der Haftung rasch Forderungen in Höhe von mehreren Millionen Euro zusammenkommen können, lohnt sich für Sanierungsgeschäftsführer die nähere Auseinandersetzung mit den zivilrechtlichen Folgen von Insolvenz und Zahlungsunfähigkeit.

Zusätzlich kann ein Sanierungsgeschäftsführer strafrechtlich belangt werden für

- Insolvenzverschleppung nach §15 InsO

- Nichtzahlung von Arbeitnehmerbeiträgen an Sozialversicherungsträger nach §266a StGB

- Untreue nach § 266 StGB

- Verletzung der Pflichten nach §§ 283, 283b StGB

Strafrechtliche Folgen haben eine erhebliche Relevanz für die künftige Tätigkeit des Sanierungsgeschäftsführers, denn gemäß §15 GmbHG vom 17.01.2025 darf Geschäftsführer nicht sein, wer von einem inländischen Gericht oder einem ausländischen Gericht wegen vergleichbarer Handlungen rechtskräftig zu einer mehr als sechsmonatigen Freiheitsstrafe verurteilt worden ist, sofern die Verurteilung ausschließlich oder auch wegen zumindest einer der folgenden strafbaren Handlungen erfolgt ist (Disqualifikation):

- Betrug (§ 146 StGB),

- Untreue (§ 153 StGB),

- Geschenkannahme durch Machthaber (§ 153a StGB),

- Förderungsmissbrauch (§ 153b StGB),

- Vorenthalten von Dienstnehmerbeiträgen zur Sozialversicherung (§153c StGB),

- Betrügerisches Anmelden zur Sozialversicherung oder Bauarbeiter-Urlaubs- und Abfertigungskasse (§ 153d StGB),

- Organisierte Schwarzarbeit (§ 153e StGB),

- Betrügerische Krida (§ 156 StGB),

- Schädigung fremder Gläubiger (§ 157 StGB),

- Begünstigung eines Gläubigers (§ 158 StGB),

- Grob fahrlässige Beeinträchtigung von Gläubigerinteressen (§159 StGB),

- Unvertretbare Darstellung wesentlicher Informationen über bestimmte Verbände (§ 163a StGB),

- Geldwäscherei (§ 165 StGB),

- Wettbewerbsbeschränkende Absprachen bei Vergabeverfahren (§ 168b StGB),

- Ausgabenseitiger Betrug zum Nachteil der finanziellen Interessen der Europäischen Union (§ 168f StGB),

- Missbräuchliche Verwendung von Mitteln und Vermögenswerten zum Nachteil der finanziellen Interessen der Europäischen Union (§ 168g StGB),

- Abgabenbetrug (§ 39 FinStrG) oder

- Grenzüberschreitender Umsatzsteuerbetrug (§40 FinStrG).

Die Rechtsfolge der Disqualifikation endet drei Jahre nach Rechtskraft der Verurteilung.

[Quelle: https://www.ris.bka.gv.at/geltendefassung/bundesnormen/10001720/gmbhg, Fassung vom 13.05.2021.pdf, gesichtet am 17. Januar 2025]. Im Falle einer Verurteilung ändert im Übrigen das Aussetzen der Strafe auf Bewährung nichts an der Disqualifikation.

Es ist interessant zu sehen, dass eine Verurteilung wegen fahrlässiger Insolvenzverschleppung einer neuerlichen Tätigkeit als Geschäftsführer nicht entgegensteht. Im Falle einer Anklage ist es daher wichtiges Verteidigungsziel, den Vorwurf des Vorsatzes auf Fahrlässigkeit herunterzustufen.

Haftungsrisiken

Gemäß §25 GmbHG, Abs (2) haften Geschäftsführer, die ihre Obliegenheiten verletzen, gegenüber der Gesellschaft zur ungeteilten Hand für den daraus entstandenen Schaden. In Abs (3) heißt es dazu erläuternd, dass sie insbesondere dann zum Ersatz verpflichtet sind, wenn

1. gegen die Vorschriften dieses Gesetzes oder des Gesellschaftsvertrages Gesellschaftsvermögen verteilt wird, namentlich Stammeinlagen oder Nachschüsse an Gesellschafter gänzlich oder teilweise zurückgegeben, Zinsen oder Gewinnanteile ausgezahlt, für die Gesellschaft eigene Geschäftsanteile erworben, zum Pfande genommen oder eingezogen werden;

2. nach dem Zeitpunkte, an dem sie die Eröffnung des Insolvenzverfahrens zu begehren verpflichtet waren, Zahlungen geleistet werden.

Grundlage für die Haftung des handelsrechtlichen Geschäftsführers gegenüber Gesellschaftsgläubigern kommen in Betracht:

- Grob fahrlässige Beeinträchtigung von Gläubigerinteressen;

- Vornahme von Zahlungen nach dem Zeitpunkt des Insolvenzeintrittes (Gläubigerbegünstigung);

- Nicht-rechtzeitige Stellung eines Antrags auf Eröffnung eines Insolvenzverfahrens;

- Für den Bund hinsichtlich Abgabenforderungen und für den Sozialversicherungsträger hinsichtlich Beiträge nach dem ASVG: Die Sonderbestimmungen der §§ 9 BAO und 67 Abs. 10 ASVG;

- Bei nach den Rechnungslegungsvorschriften prüfpflichtigen GmbHs im Falle der Eröffnung eines Insolvenzverfahrens: Die Nicht-Beantragung des Reorganisationsverfahrens trotz des vermuteten Reorganisationsbedarfs sowie

- die Nichtaufstellung bzw. Nichtprüfung des Jahresabschlusses.

Stolperfallen für Sanierungsgeschäftsführer

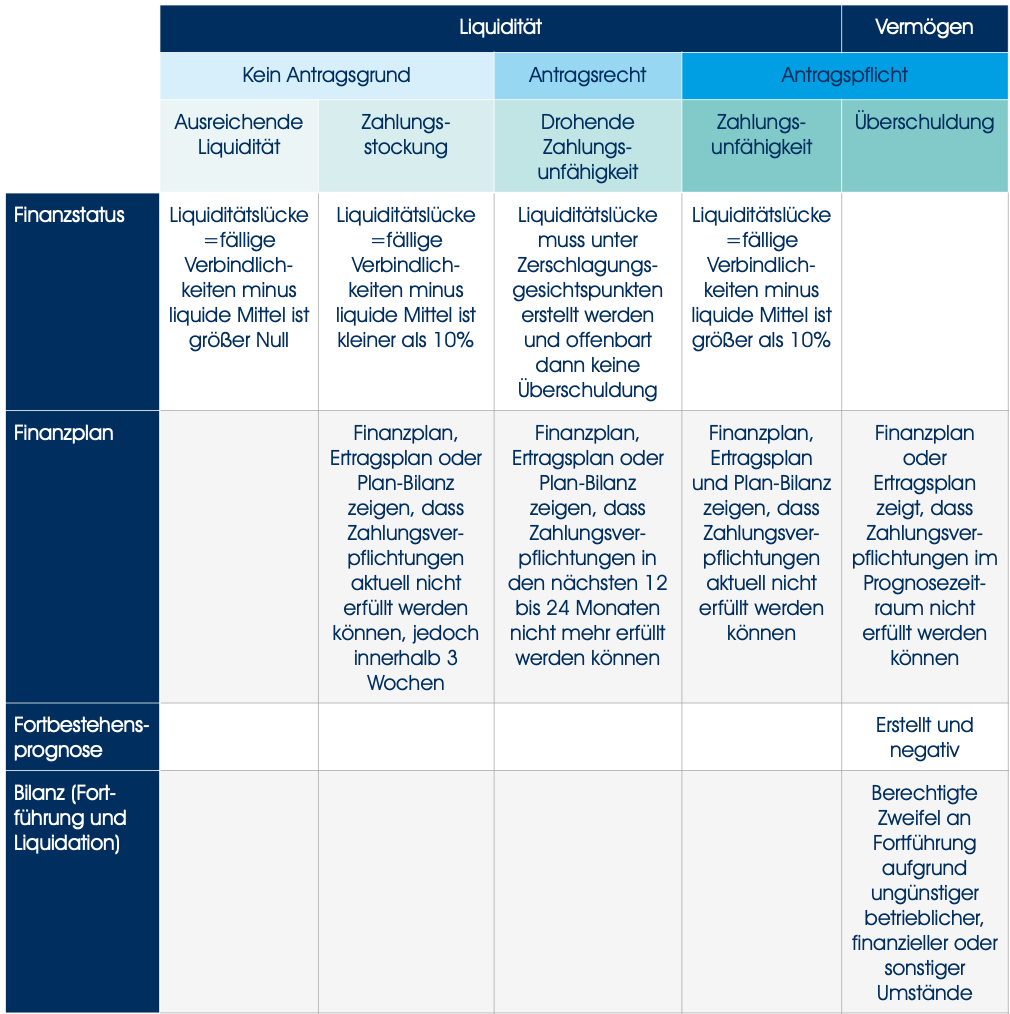

Sanierungsgeschäftsführer tragen in Krisensituationen eine besondere Verantwortung. Daher sollten sie unbedingt die Instrumente zur Prüfung von Insolvenzantragsgründen beherrschen und bei Feststellen der Insolvenzreife den Eigentümern bzw. deren Vertretern zum Stellen des Insolvenzantrags raten. Dieses sollten sie unbedingt auch dokumentieren.

Tabelle 1: Instrumente zur Prüfung von Insolvenzantragsgründen

Aus eigener Erfahrung weiß ich, dass der Rat zur Insolvenz bei den Eigentümern Bestürzung oder sogar Wut auslösen kann, zumindest jedoch auf Unverständnis stößt und zu fortgesetzten Konflikten führen kann. Der Schlüssel zur Bewältigung dieser Situation kann nur eine enge Kommunikation mit Eigentümern und Aufsichtsorganen sein. Im besten Falle sollten Eigentümer und Aufsichtsorgane im Vorfeld der formalen Information über die Feststellung der Insolvenzreife in den Prozess einbezogen und wiederholt mit den Kriterien zur Feststellung der Insolvenzreife und etwaigen Handlungsoptionen vertraut gemacht werden. Es sollten ebenso die Hintergründe für den Rat zum Stellen des Insolvenzantrags kommuniziert und Vorschläge zur weiteren Vorgehensweise unterbreitet werden.

Auf das Stellen eines Insolvenzantrags kann nur dann verzichtet werden, wenn die Insolvenzreife binnen drei Wochen ab Feststellen der Insolvenzreife beseitigt werden kann. Dieses kann gelingen, wenn zum Bespiel stille Reserven beliehen oder geplante Ausgaben maßgeblich reduziert werden. Keinesfalls jedoch sollte sich ein Interim Executive dazu verleiten lassen, Vereinsvermögen zu veräußern oder fremdes Kapital anzutasten.

Red Flags erkennen

Wenn Sanierungsgeschäftsführer ins Mandat gehen müssen sie immer damit rechnen, dass vorherige Organträger zur Auflösung des Finanzstatus „Zahlungsstockung“ oder „Drohende Zahlungsunfähigkeit“ kreativ waren. Vielleicht wurde wertvolles Interior veräußert, vermehrt Bargeschäfte abgeschlossen, Gelder Dritter genutzt oder überhöhte Preise für erbrachte und auch nicht erbrachte Dienstleistungen an verbundene Unternehmen verrechnet. Ein Sanierungsgeschäftsführer sollte also auch stets die Prozesse des Finanzwesens auf Schwachstellen analysieren, die das Verschleiern einer bereits eingetretene Zahlungsunfähigkeit des Unternehmens ermöglichten und das rechtzeitige Einbringen des Insolvenzantrags verhinderten.

Das Veräußern des „Firmensilbers“ und der Abschluss von Bargeschäften für Dienstleistungen und kurzfristige Ausgaben bleibt Überwachungsorganen oftmals verborgen. Es ist auch für Sanierungsgeschäftsführer schwer zu erkennen, ob derartige Geschäfte in der Vergangenheit abgeschlossen wurden. Man kann dennoch versuchen, in Flurgespräche mit Bestandspersonal Hinweise auf ungewöhnliche Geschäftspraktiken zu erlangen.

Anders sieht es bei der Nutzung Gelder Dritter aus, da es dafür Konten in der Buchhaltung geben muss und interne Umbuchen stattgefunden haben müssen. Aus diesem Grund sollte ein Sanierungsgeschäftsführer gleich bei Antritt des Mandats einen kritischen Blick in die Buchhaltung werfen und nach Indizien suchen, die auf Umbuchungen innerhalb der eigenen Kontenstruktur hinweisen. Besonderes Augenmerk ist auf Konten zu richten, von denen Gehälter gezahlt, Sozialabgaben entrichtet und Steuern eingezogen werden. Auch andere Konten mit Einzugsermächtigung können Ziel unlauterer Zahlungsflüsse sein.

Mit Blick auf die in §15 GmbHG genannten strafbaren Handlungen habe ich mir angewöhnt, zusätzlich zu Jahresabschlüssen auch den Business Plan, die Soll-Ist-Vergleiche und einzelne Konten in den Büchern des Unternehmens zu prüfen. Meist erkenne ich sofort, ob die Bücher ordentlich geführt, die Jahresplanung solide und die Übersicht über den Finanzstatus des Unternehmens vollständig und tagesaktuell ist. Dieses Vorgehen steigert zudem die Wahrscheinlichkeit, dass ich Delikte wie Untreue, Förderungsmissbrauch, Geldwäsche oder Abgabenbetrug entdecke und ermöglicht es mir, zeitgerecht geeignete Maßnahmen zu ergreifen, die mir die notwendige tagesaktuelle Übersicht über den Finanzstatus und den Businessplan garantieren und Schaden vom Unternehmen, aber auch von mir abzuwenden.

Bei auffälligen Konten macht es durchaus Sinn, sich die hinter dem Konto liegenden Vereinbarungen, Zahlungsflüsse und die Liste der handelnden Personen anzuschauen. Ich schaue besonders aufmerksam auf Konten, die Bezeichnungen wie „Sonstige“, „Anteilige“ oder „Unfertige“ im Namen tragen. Da das Verwalten des Vermögens Dritter insbesondere dann zu einem Straftatbestand werden kann, wenn fremde Gläubiger durch den Abfluss von Vermögen geschädigt werden, achte ich auch auf Konten, die den Namen verbundener Unternehmen oder von Einzelpersonen in ihrer Beschreibung haben. Im Falle von Unregelmäßigkeiten habe ich mir angewöhnt, die Überwachungsorgane unverzüglich zu informieren und der Sachverhalt zur Anzeige zu bringen.

Sanierungsgeschäftsführer dürfen keine Hilfestellung zur Verschleierung von Vermögen oder zum „heranrobben“ an Pfändungsfreigrenzen geben. Damit machen sie sich strafbar. Daher sind Zahlungsabflüsse auf Stiftungskonten, Spendenkonten, Honorarkonten für externe Dienstleistungen und die Übernahme von Zahlungsverpflichtungen verbundener Unternehmen besonders kritisch zu hinterfragen.

Aufmerksamkeit ist auch der Mitwirkung an Verträgen für Asset-Deals geboten, insbesondere dann, wenn der Kaufpreis mit Risiken behaftet ist oder nicht an die Schuldnerin fließt, sondern direkt mit Forderungen einzelner Gläubiger verrechnet wird. Hier kommen Sanierungsgeschäftsführer schnell in die Haftung.

Letztlich dürfen Interim Manager auch nicht ins Organ gehen und sich ihr Beratungshonorar erhöhen. Ein solches Verhalten könnte als Verstoß gehen die Vermögensbetreuungspflicht und also Untreue gewertet werden und ebenfalls Gegenstand von Haftungsansprüchen werden.

Fehler vermeiden – allgemeine Tipps für Interim Geschäftsführer

Den heutigen Artikel schließe ich mit wenigen, aber durchaus wichtigen Tipps für Sanierungsgeschäftsführer ab:

- Verschaffen Sie sich unverzüglich nach Antritt des Mandats einen Überblick über die Liquidität und Vermögenslage des Unternehmens und stellen Sie sicher, dass Sie die Unternehmenszahlen tagesaktuell im Blick haben.

- Besteht Verdacht auf Insovenzreife, dann lassen Sie sich ihr Gehalt in bar auszahlen. Bargeschäfte sind von Haftungsansprüchen ausgenommen.

- Stellen Sie bei Annäherung an die Insolvenzreife jedenfalls sicher, dass Arbeitnehmerbeiträge zur Sozialversicherung und Abgaben gegenüber dem Bund fristgerecht und zur Gänze gezahlt werden. Stellen Sie ggf. andere Zahlungen zurück.

- Überprüfen Sie die Buchhaltung, achten Sie insbesondere auf Ungereimtheiten und interne Buchungen. Ergreifen Sie unverzüglich Maßnahmen, wenn Sie feststellen, dass Bücher unvollständig, unrichtig oder mit Zeitverzug geführt werden.

- Erstellen Sie einen detaillierten Business Plan. Orientieren Sie sich an der Kontenstruktur des letzten Jahresabschlusses. Bestehen Sie auf die monatliche Erstellung eines Soll-Ist-Vergleichs.

- Denken Sie beim Stellen des Insolvenzantrag an eine eventuell vorhandene Komplementärin. Für diese ist im gleichen Zuge ein eigener Insolvenzantrag zu stellen.

Zusammenfassung

Sanierungsgeschäftsführer gehen ein hohes persönliches Risiko ein, wenn Sie bei Unternehmens in der Krise ins Mandat gehen. Das Um- und Auf sind neben Erfahrung als Unternehmer und Führungskraft auch Kenntnisse des Rechtsrahmens und der Haftungsrisiken.

Um sich selbst zu schützen, muss von Anfang an ein effektives Berichtswesen im Unternehmen eingeführt und die enge Kommunikation mit Aufsichtsorganen gesucht werden. Das eigene Handeln muss penibel dokumentiert werden, einschließlich der Quelle von Daten und Informationen, die zu unternehmerisch relevanten Entscheidungen geführt haben. Entscheidungen sind stets im Vorfeld mit den Aufsichtsorganen zumindest abzustimmen, besser noch sich genehmigen zu lassen.

Welche Zahlungspflichten und Möglichkeiten des Handels ein Geschäftsführer im Rahmen eines Sanierungsverfahren hat und wo sich Risiken verbergen, erläutere ich gern in einem der folgenden Artikel.