Überschuldung kann eine Insolvenzantragspflicht nach §19 InsO begründen. Sie wird jedoch häufig nicht oder erst mit dem Jahresabschluss und somit mit großer Verzögerung wahrgenommen. Dabei bestehen im Falle der insolvenzrechtlichen Überschuldung erhebliche Haftungsrisiken für die Geschäftsführung.

Von einer Überschuldung spricht man, wenn es nicht mehr gelingt, sämtliche Verbindlichkeiten mit dem zur Verfügung stehenden Vermögen und den zu erwartenden Einnahmen planmäßig zu bedienen.

Eine bilanzielle Überschuldung besteht, wenn der in der Bilanz ausgewiesene Fehlbetrag nicht mehr durch Eigenkapital gedeckt ist, jedoch die Fortführung des Unternehmens den Umständen nach überwiegend wahrscheinlich erscheint. Dieses ist der Fall, wenn durch einen unabhängigen Dritten die erstellte Fortbestehensprognose positiv bewertet wird.

Eine insolvenzrechtliche Überschuldung liegt vor, eine Fortbestehensprognose negativ bewertet wurde und im Rahmen einer Überschuldungsbilanz eine rechnerische Überschuldung festgestellt wird. Für überschuldete juristische Personen besteht Insolvenzantragspflicht.

Dieser Artikel setzt sich ausschließlich mit der bilanzieren Überschuldung auseinander.

Ein Beispiel für bilanzielle Überschuldung

Die folgende Tabelle beinhaltet eine beispielhafte Bilanz eines fiktiven Unternehmens, dass sich seit geraumer Zeit in einer Ergebniskrise befindet.

Erste Analyse der Bilanz

In der oben angeführten beispielhaften Bilanz eines fiktiven Unternehmens gibt einiges zu entdecken:

- „Immaterielle Vermögensgegenstände“ existieren, sind jedoch gering bewertet

- Die Position „Grundstücke, Gebäude“ ist extrem gering bewertet

- „Anlagen, Betriebs- und Geschäftsausstattung“ haben einen sehr geringen Wert

- Das Verhältnis „Passive Rechnungsabgrenzungsposten“ zu „Bank“ ist auffällig.

Das könnte darauf hindeuten, dass es Vorgriffe auf die dem Folgejahr zuzurechnenden Umsätze gegeben hat. - Es existiert ein „Anfangsvermögen“ mit positivem Vorzeichen. Der „Gewinn“ wird mit negativem Vorzeichen ausgewiesen. Das „Vermögen“ insgesamt hat sich reduziert. Die Rechenoperation scheint korrekt zu sein, aber Bezeichnungen und Vorzeichen passen nicht zusammen.

Ein Kontrollblick in die Gewinn- und Verlustrechnung zeigt einen erwirtschafteten Überschuss iHv EUR 55.000 für das betreffende Geschäftsjahr. Mit diesem Wissen sind sowohl das „Anfangsvermögen“, als auch das „Vermögen“ mit negativem Vorzeichen zu lesen. Es handelt sich also beim „Vermögen“ um einen nicht durch Eigenkapital gedeckten Fehlbetrag in der Bilanz iHv 310.000 Euro.

Aus dieser Erkenntnis leitet sich unmittelbar der Bedarf einer tiefergehenden Analyse ab. Die (Interim-) Geschäftsführung muss umgehend prüfen, ob das Unternehmen überschuldet ist.

Eine Überschuldung gem. § 19 Abs. 2 InsO liegt vor, wenn

1. das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt,

2. es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich.

Prüfung auf bilanzielle Überschuldung

In der Bilanz des fiktiven Unternehmens aus unserem Beispiel befinden sich auf der Seite der Aktiva Positionen, hinter denen sich stille Reserven verbergen könnten. So könnte sich hinter den immateriellen Vermögensgegenständen ein Portfolio an Patenten verbergen, das einen höheren Marktwert als die ausgewiesenen 20.000 Euro hat. Auch ist es nicht wahrscheinlich, dass Grundstücke und Gebäude mit 3.000 Euro real bewertet wurden. Zudem könnten Anlagen oder Maschinen zwar vollständig abgeschrieben sein, aber dennoch einen Marktwert größer als 5.000 Euro haben.

Auch die Rückstellungen iHv 160.000 Euro auf der Passiva-Seite der Bilanz könnten zu hoch angesetzt worden sein. Es lohnt sich also ein Blick hinter die Kulissen.

Exkurs: Stille Reserven oder auch Bewertungsreserven bezeichnen Eigenkapital, das nicht in der Bilanz eines Unternehmens auftaucht. Sie entstehen durch eine Bewertung von Vermögensgegenständen eines Unternehmens, die so vom tatsächlichen Wert abweichen, dass ein versteckter Wertüberschuss entsteht. Stille Reserven sind bis zu ihrer Auflösung nicht real, sondern lediglich eine theoretische Größe. (Quelle: https://www.ionos.at/startupguide/unternehmensfuehrung/stille-reserven/, gesichtet am 20. Oktober 2025)

Bei genauer Betrachtung zeigt sich, dass die immateriellen Vermögensgegenstände mit korrekten Anschaffungskosten erfasst wurden. In der Geschäftsausstattung befinden sich keine Vermögensgegenstände, die noch veräußert werden könnten und auch die Rückstellungen für Pensionsansprüche können nicht aufgelöst werden, da sie in dieser Höhe von einer Pensionsversicherung vorgeschrieben werden. Anders sieht es bei der Position „Grundstücke, Gebäude“ aus. Hier ist das Unternehmen Eigentümer einer Liegenschaft, die sie selbst als Firmensitz nutzt und deren Wert die angeführten 3.000 Euro übersteigt.

Um zu verstehen, ob das Unternehmen bilanziell überschuldet ist muss der reale Wert der Liegenschaft ermittelt und mit dem Fehlbetrag iHv 310.000 Euro verglichen werden. Sollte der Marktwert kleiner als 310.000 Euro sein und somit kleiner als der Fehlbetrag, ist das Unternehmen als bilanziell überschuldet einzustufen.

Für das vorliegende Beispiel gehen wir davon aus, dass der gerichtlich beeidete Sachverständigen die Liegenschaft mit einem Wert von 260.000 EUR bewertet hat. Das Unternehmen ist also bilanziell überschuldet.

Nach § 19 Abs. 2 Zi 2 ist nunmehr zu prüfen, ob „die Fortführung des Unternehmens in den nächsten zwölf Monaten den Umständen nach überwiegend wahrscheinlich“ ist. Das Ergebnis der insolvenzrechtlichen Überprüfung wird darüber entscheiden, ob ein Antrag auf Insolvenz zu stellen ist.

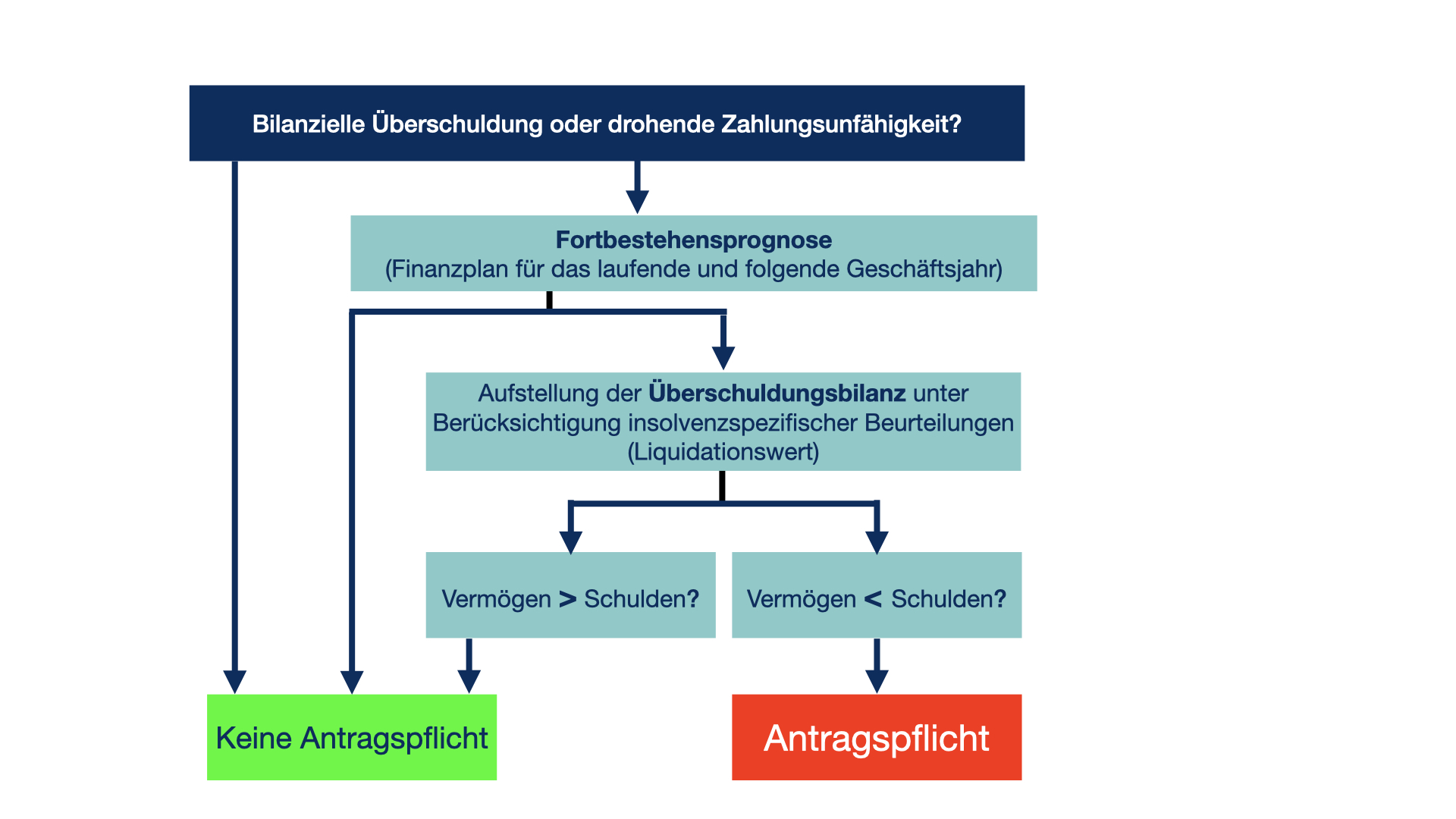

Prüfung auf insolvenzrechtliche Überschuldung

Die Prüfung der insolvenzrechtlichen Überschuldung erfolgt in aller Regel in zwei Stufen.

- In der ersten Stufe erfolgt die Beurteilung der Überlebenschancen des Unternehmens anhand einer Fortbestehensprognose. Bei einer positiven Fortbestehensprognose liegt keine Überschuldung i.S.d. § 19 Abs. 2 InsO vor. Die Aufstellung eines Über- schuldungsstatus wird in diesem Falle nicht erforderlich sein (Tz 68).

- Im Falle einer negativen Fortbestehensprognose sind auf der zweiten Stufe das Vermögen und die Schulden des Unternehmens in einem stichtagsbezogenen Status zu Liquidationswerten gegenüberzustellen. In diesem Fall liegt zumindest eine drohende Zahlungsunfähigkeit und damit ein Insolvenzantragsrecht vor. Ist darüber hinaus das sich aus dem Überschuldungsstatus ergebende Reinvermögen negativ, liegt zusätzlich eine Überschuldung vor, die eine Antragspflicht begründet.

Ausnahmen von der beschriebenen Vorgehensweise kommen nur dann in Betracht, wenn einfach zu beurteilende Sachverhalte eine Überschuldung ausschließen. Dies kann der Fall sein, wenn eine rechtlich verbindliche und hinreichend werthaltige Sicherung des Fortbestands des Unternehmens durch das Konzernmutterunternehmen oder den Hauptgesellschafter nachgewiesen wird, ein entsprechend hoher Rangrücktritt i.S.v. § 19 Abs. 2 Satz 2 InsO vereinbart wurde oder das Vorhandensein stiller Reserven (z.B. bei einem Grundstück) eine Überschuldung ausschließt. (S11, Tz 55).

Erstellen einer Fortbestehensprognose

Die Fortbestehensprognose ist eine Zahlungsfähigkeitsprognose auf Basis des Ertragsplans und des Finanzplans. Sie muss das laufende und das folgende Geschäftsjahr überstreichen und darlegen, wie das Unternehmen in diesem Zeitraum seinen Zahlungsverpflichtungen regelmäßig nachkommen wird. Die getroffenen Annahmen müssen realistisch sein. Die Wahrscheinlichkeit der Erfüllung der Zahlungspflichten muss von externen Experten mit mehr als 50% eingeschätzt werden (Stichwort: überwiegend wahrscheinlich).

Der Ertragsplan

Der Ertragsplan leitet sich unmittelbar aus dem Geschäftsplan des Unternehmens ab. Die Struktur entspricht in der Regel der GuV; der Planungshorizont erstreckt sich über das laufende und das folgende Geschäftsjahr. Die Daten sind die konkrete Ausformulierung der strategischen Ziele des Unternehmens in finanztechnischen Ausdrücken. Sie nehmen die betriebswirtschaftliche Entwicklung des Unternehmens unter Berücksichtigung erforderlicher Maßnahmen vorweg und dienen in den folgenden Monaten als Basis für die Beobachtung der Unternehmensentwicklung (Soll-Ist-Vergleiche). Die Schätzung der erzielbaren Erlöse, Aufwände und sonstiger Belastungen sind Eingangsgrößen für die noch zu erbringende Finanzplanung.

Der Finanzplan

Der Finanzplan schlüsselt die finanzielle Entwicklung des Unternehmens in geeigneten Zeiteinheiten auf und weist unterm Strich die Liquidität am Ende der jeweiligen Periode aus. Er enthält üblicherweise folgende Positionen:

- Einzahlungen

* aus dem laufenden Geschäftsbetrieb

* aus Desinvestitionen

* aus Finanzerträgen

- Auszahlungen

* für den laufenden Geschäftsbetrieb

* für Investitionen

* im Rahmen des Finanzverkehrs

- Ermittlung der Über-/Unterdeckung im Prüfungszeitraum

= Einzahlungen – Auszahlungen + Zahlungsmittelbestand

- Ausgleichs- und Anpassungsmaßnahmen

a) Bei Unterdeckung

b) Bei Überdeckung

5. Zahlungsmittelbestand am Ende der Periode unter Berücksichtigung der Ausgleichs- und Anpassungsmaßnahmen

= Einzahlungen – Auszahlungen – Ausgleichs- und Anpassungsmaßnahmen + Zahlungsmittelbestand zum Prüfungszeitpunkt

- Liquidität in Prozent

= (1 + Zahlungsmittelbestand zum Prüfungszeitpunkt) / (2 + 4)

Der Finanzplan gibt wichtige Informationen zum Liquiditätsstatus des Unternehmens. Die ersten drei Wochen geben Auskunft darüber, ob eine Liquiditätslücke besteht. Die Periode zwischen drei und sechs Monaten gibt Auskunft über eine absehbare Zahlungsunfähigkeit (kurzfristig), und der Zeitraum von bis zu 12 Monaten gibt Hinweis auf eine drohende Zahlungsunfähigkeit (mittelfristig).

Entscheidung über einen Insolvenzantrag

Für das Unternehmen unseres Beispiels wurden sowohl ein vorläufiger Geschäftsplan, als auch ein vorläufiger Finanzplan erstellt. Letzterer zeigte zunächst Schwächen bei der Innenfinanzierung des Unternehmens, weshalb die strategische Ziele überarbeitet und Sparmaßnahmen auf weitere Potentiale überprüft wurden. In mehrere Szenario-Analysen wurde die Wirksamkeit verschiedener Maßnahmen validiert, bis letztlich ein Geschäftsplan zur Verfügung stand, mit dem die notwendigen Zahlungsflüsse zu erforderlichen Zeitpunkten generiert werden konnten.

Sowohl Geschäftsplan, als auch Finanzplan wurden von den Überwachungsgremien freigegeben. Die positive Bewertung der Fortbestehensprognose wurde von einer unabhängigen Steuerberatungskanzlei bestätigt. Somit konnte nach §19 Abs 2 Satz 2 die Insolvenzantragpflicht vermieden und das Budget für die nächsten zwei Geschäftsjahre beschlossen werden.

In den folgenden zwei Jahren wurde die tatsächliche Entwicklung des Unternehmens eng überwacht. Es wurden monatliche Soll-Ist-Vergleiche erstellt, Abweichungen vom Geschäftsplan im Detail analysiert und Maßnahmen zur Zielerreichung unverzüglich eingeleitet. Dadurch konnte die Liquidität des Unternehmens im Beobachtungszeitraum sichergestellt und das Vertrauen der Mitarbeiterinnen und Mitarbeiter in die Kompetenz der Geschäftsführung und Überwachungsorgane zurückgewonnen werden. Das Unternehmen festigte seine Position im Markt, entwickelte neue Dienstleistungen und verließ nach zwei Jahren die Gefahrenzone der bilanziellen Überschuldung.

Zusammenfassung

Geschäftsführer sollte die Zahlen ihres Unternehmens tagesaktuell im Blick haben. Dafür sind geeignete Methoden und Werkzeuge einzuführen und fachgerecht zu nutzen. Diese Werkzeuge sollten zudem geeignet sein, Anzeichen einer Unternehmenskrise zuverlässig erkennen und somit sowohl Geschäftsführung, als auch Überwachungsorganen ein zeitgerechtes Eingreifen in die Entwicklung des Unternehmens zu ermöglichen.

Gerät das Unternehmen trotz sorgfältiger Planung in eine Liquiditätskrise, kann der in diesem Artikel beschriebene Prozess die Geschäftsführung bei der Feststellung einer bilanzieren und insolvenzrechtlichen Überschuldung unterstützen, und ersten Hinweis auf Anwendung der Insolvenzantragspflicht geben. Im Zweifel jedoch ist jedenfalls anzuraten, einen Fachanwalt für Insolvenzrecht mit der fachgerechten Prüfung zu beauftragen.

Ich kann Ihr Unternehmen durch Krisenzeiten führen. Bitte melden Sie sich gern, wenn Sie Bedarf haben über meine Kontaktseite.

Disclaimer: Der Absatz Prüfung auf insolvenzrechtliche Überschuldung ist zum überwiegenden Teil einer Präsentation entnommen, die Philip Kohlen am 31.01.2019 bei einem Workshop der !AYCON https://www.aycon.biz mit dem Titel Der goldene Arschtritt für Manager – Power Up! „ZDF“ – Zahlen-Daten-Fakten – betriebswirtschaftliche Verantwortung gehalten hat.