Dieser Artikel beschäftigt sich mit sich mit der Einteilung von Krisenstadien in Unternehmen und warum es für Interim Manager wichtig sein kann, einen klaren Blick auf den Krisenstatus eines Unternehmens zu haben .

Das Institut der Wirtschaftsprüfer (IDW) hat einen Standard zur Klassifizierung von Krisenstadien (IDW S6 Rev. vom 22.06.2023) und einen Leitfaden für das Erstellen von Sanierungsgutachten erarbeitet, welche in der Praxis breite Anwendung zur Beurteilung der Überlebensfähigkeit von Unternehmen finden. Die Ausführungen in diesem Artikel orientieren sich in Teilen am Standard IDW S6:2023, welcher über die Website des IDW (https://shop.idw-verlag.de/IDW-Standard-Anforderungen-an-Sanierungskonzepte-IDW-S-6/20703) bezogen werden kann.

Die Krisenstadien nach IDW S6 : 2024

Der IDW S6 benennt sechs Krisenstadien, die sich in oft aufeinander aufbauenden Krisenursachen voneinander abgrenzen lassen:

- Stakeholderkrise:

Konflikte zwischen Stakeholdern verzögerten die Neuausrichtung des Unternehmens. Strategische Entscheidungen werden nicht oder zu spät getroffen. Der Investitionsbedarf in strategische Projekte wird unterschiedlich eingeschätzt, weshalb Investitionen nicht oder zu spät getätigt werden. Auch Führungskrisen können die Ursache für Stakeholderkrisen sein, wenn zum Beispiel die Nachfolgeregelung zu spät angegangen wird oder Dissens in den Führungsgremien herrscht. In Folge nimmt das Vertrauen in die Führungsriege ab. Es kann zu einer Polarisierungs- und Misstrauenskultur kommen. Die typische Finanzierung in der Stakeholderkrise erfolgt durch Fremdkapital. - Strategiekrise:

Die langfristigen Erfolgsfaktoren des Unternehmens sind nicht mehr gegeben. Dieses kann eintreten, wenn das Business Modell nicht zeitgerecht an Veränderungen des Marktes angepasst wurde. der Investitionsstau in Technologien und Verwaltung zu groß geworden, die Belegschaft nicht entsprechend geschult oder Standortentscheidungen nicht zeitgerecht getroffen wurden. Sie geht häufig mit dem Verlust an Wettbewerbsfähigkeit und folglich dem Verlust an Marktanteilen einher. Dahinter liegen Fehleinschätzungen der Marktentwicklung, nicht registrierte Veränderungen in der Dynamik der eigenen Industrie oder auch eine nicht mehr wettbewerbsfähige Kostenstruktur des Unternehmens. Strategiekrisen betreffen die grundlegende Frage nach der Mission des Unternehmens. Eine falsche Innovationspolitik kann in diesem Stadium zu Fehlinvestitionen und der Vertiefung der Unternehmenskrise führen. Der Finanzierungsbedarf wird in der Strategiekrise häufig aus Nachrangfinanzierungen oder stillen Beteiligungen gedeckt. - Produkt- und Absatzkrise:

Die Nachfrage nach Produkten und Services des Kerngeschäfts bricht wesentlich und dauerhaft ein. Zumeist ist die Produkt- und Absatzkrise eine Folge der Strategiekrise. In einigen Fällen ist sie jedoch Folge plötzlich eintretender Qualitätsprobleme etwa infolge des Wechsels zu einem anderen Zulieferer oder von Problemen bei komplementären Diensten wie etwa Auslieferung und Montage durch Subauftragnehmer oder Großkunden. Ursache kann aber auch eine nicht mehr passende Marketing- oder Vertriebsstrategie sein. Symptome einer Produkt- und Absatzkrise sind Lücken in Auftragsbüchern, Minderauslastung der Produktion oder die Erhöhung von Lagerbeständen und Vorräte. Manche Kennzahlen verändern sich erst mit zeitlicher Verzögerung, weshalb Maßnahmen zur Senkung der Kosten und zur Vermeidung von Kapitalbindung erst spät gesetzt werden. Unternehmen in der Produkt- und Absatzkrise nutzen häufig Finanzierungsmittel wie Factoring (Rechnungsvorfinanzierung) oder den erneuten Zuschuss von Fremdkapital, um sich aus diesem Krisenstadium herauszuarbeiten, oder es zu verschleiern. - Ergebniskrise:

In der Ergebniskrise erwirtschaftet ein Unternehmen Verluste. Ergebniskrisen sind nicht immer, aber doch meistens die Folge von Strategie-, Produkt- und Absatzkrisen, für welche ungeeignete Gegenmaßnahmen ergriffen, oder zu spät oder gar nicht gehandelt wurde. In diesem Krisenstadium löst das Unternehmen Rücklagen auf, um laufende Verbindlichkeiten zu bedienen. Die Eigenkapitalquote sinkt, was deshalb gefährlich ist, weil sie häufig die zentrale Kenngrößen in Kreditverträgen ist und damit die Gefahr besteht, dass kreditvertraglich vereinbarte Bedingungen nicht mehr erfüllt und somit Kreditverträge vorzeitig gekündigt werden können. Die Kreditwürdigkeit nimmt ab, was in einer etwaig folgenden Liquiditätskrise Probleme bei der Beschaffung weiterer liquider Mittel zur Sanierung des Unternehmens nach sich ziehen kann. Finanzierungsformen dieses Krisenstadium sind typischer Weise Sale-and-Lease-Back Lösungen, die eine schnelle Finanzierungslösung ohne Einbindung von Banken bieten und mehr Flexibilität für die Sanierung des Unternehmens versprechen. Zu beobachten sind auch Instrumente der Innenfinanzierung, wie die Auflösung von Rückstellungen oder das Vorschreiben von Überschüssen in das nächste Geschäftsjahr. - Liquiditätskrise:

In der Liquiditätskrise besteht die Gefahr der Zahlungsunfähigkeit oder Überschuldung. In dieser Phase zeigen sich Schwachpunkte in der Finanzierungsstruktur des Unternehmens. Dazu zählt zum Beispiel eine Vielzahl an bilateralen Beziehungen zu Finanzgebern mit uneinheitlichen Interessenlagen, die insgesamt eher schwer zu verwalten sind. Liquiditätskrisen können auch entstehen, wenn das Verhältnis von Eigen- und Fremdkapital nicht zum Geschäftsmodell passt, Fälligkeiten von Verbindlichkeiten zeitlich zusammenfallen, Kapital ungeschickt (zum Beispiel in Lagerbeständen) gebunden wurde und deshalb nicht zum Bedienen kurzfristiger Verbindlichkeiten zur Verfügung steht oder das Working-Capital unzureichend verwaltet wurde. Zur Finanzierung wird vermehrt auf Sale-and-Lease-Back Lösungen gesetzt. Es wird versucht, zusätzliche Mittel über Spenden zu akquirieren. Zumeist werden spätestens jetzt die Gesellschafter informiert, die durch eine Erhöhung der Eigenmittel erste Maßnahmen zur Rettung des Unternehmens setzen und sehr wahrscheinlich versuchen, Investoren zu überzeugen.

In der Liquiditätskrise wird unterschieden in

- Zahlungsstockung: Der Schuldner ist vorübergehend nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Bei Zahlungsstockung ist die Deckungslücke zwischen fälligen Verbindlichkeiten und verfügbarer Liquidität kleiner 10% und kann innerhalb von drei Wochen geschlossen werden. Es besteht keine Insolvenzantragspflicht.

- Drohender Zahlungsunfähigkeit: Der Schuldner kann aktuell seine fälligen Zahlungspflichten erfüllen. In Zukunft, jedoch, wird eine dauerhafte Liquiditätslücke entstehen. Bei Feststellung der drohenden Zahlungsunfähigkeit besteht nach §18 InsO Antragsrecht, aber keine Antragspflicht.

- Zahlungsstockung: Der Schuldner ist vorübergehend nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Bei Zahlungsstockung ist die Deckungslücke zwischen fälligen Verbindlichkeiten und verfügbarer Liquidität kleiner 10% und kann innerhalb von drei Wochen geschlossen werden. Es besteht keine Insolvenzantragspflicht.

- Zahlungsunfähigkeit/Insolvenzreife: Der Schuldner ist nicht in der Lage, mehr als 90% seiner fälligen Verbindlichkeiten binnen drei Wochen auszugleichen. Zahlungsunfähigkeit ist idR anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat oder aber einen wesentlichen Teil seiner fälligen Zahlungsverpflichtungen nicht bedient. Bei Zahlungsunfähigkeit ist ein Kriterium der Insolvenzreife erfüllt und es besteht eine Insolvenzantragspflicht für den Schuldner nach §17 InsO. Insolvenzantrag kann auch durch einen Gläubiger eingebracht werden. Mit Insolvenzantrag werden die Prozesse der Regelinsolvenz ausgelöst.

Typischer Beginn des Krisenmanagement

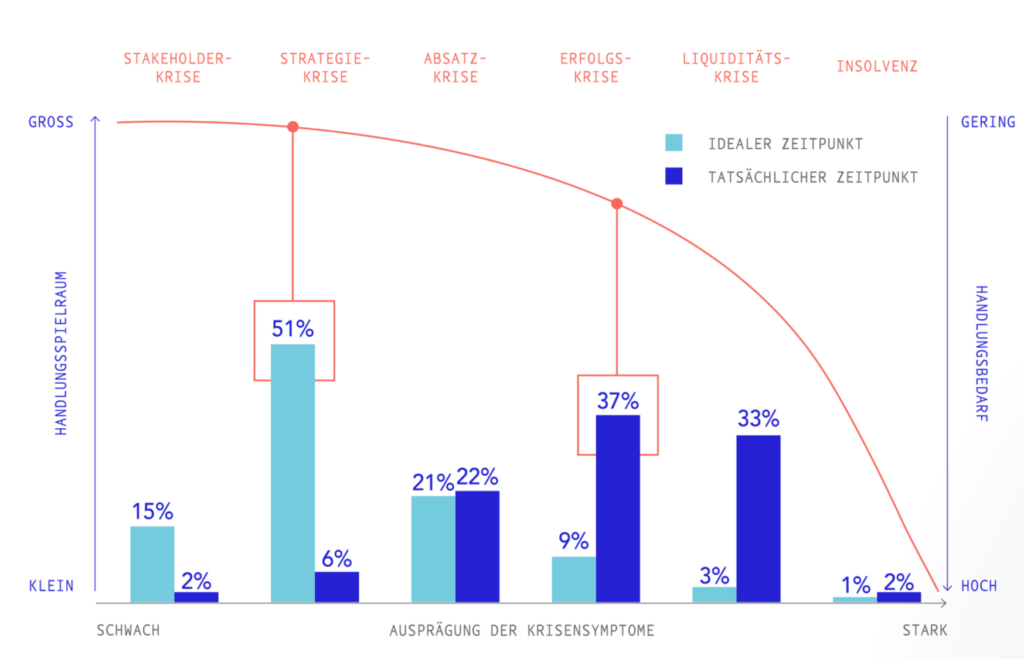

Die theoretischen Ausführungen zu Krisenstadien in Unternehmen werden mit einem Teilergebnis einer interessanten Studie der Nordantech Falcon abgeschlossen (Quelle: https://www.nordantech.com/de/blog/transformation/krisenstadien; gesichtet am 18. März 2025). Im ausgewählten Diagramm werden in Einklang mit IDW S6 schematisch Handlungsdruck und Handlungsspielraum über Ausprägung der Krisensymptome aufgetragen und Krisentypen angedeutet. Der Studienautoren ergänzen die Darstellung mit den Ergebnissen ihrer Umfrage, nach welcher regelmäßig zu spät mit der Umsetzung von Maßnahmen zur Behebung der Unternehmenskrise begonnen wird. Laut Studie suchen rund 70% der befragten Unternehmen erst in der Ergebniskrise oder in der Liquiditätskrise nach Lösungen für offensichtliche Probleme.

Abbildung 1: Einleitung von Maßnahmen zur Bewältigung einer Unternehmenskrise – Theorie und Praxis;

Quelle https://www.nordantech.com/de/blog/transformation/krisenstadien

Für Interim Manager sind die Ergebnisse der Studie interessant, denn:

- Nur etwa acht Prozent der Unternehmenslenker erkennen die Merkmale einer Stakeholder- oder Strategiekrise und ergreifen auch Maßnahmen, um das Unternehmen langfristig erfolgreich aufzustellen.

- Weitere 20% aller Unternehmenslenker interpretieren die Indikatoren einer Produkt- und Absatzkrise richtig und leiten rechtzeitig Maßnahmen zur Sanierung des Unternehmens ein.

- ABER: Fast drei Viertel aller Unternehmenslenker erkennen Unternehmenskrisen zu spät. Zu spät, weil in der Ergebnis- oder gar Liquiditätskrise die Handlungsoptionen bereits stark eingeschränkt und die Erfolgsaussichten für Maßnahmen der Restrukturierung und Sanierung bereits gering sind.

Erfolgt die Neubesetzung von Organmandaten mit Personen, die nicht zum Netzwerk und Vertrauenskreis der Eigentümer eines Unternehmens gehören, ist deshalb die Motivation für die Entscheidung zu hinterfragen.

Es ist denkbar, dass mit neuen Gesichtern eine Stakeholderkrise aufgelöst werden soll. Auch möglich ist, dass mit neuen Gesichtern die strategische Neuausrichtung eines Unternehmens unterstrichen werden soll.

Wahrscheinlicher ist jedoch, dass das fragliche Unternehmen bereits tief in der Ergebniskrise oder sogar in der Liquiditätskrise steckt und für das Organmandat eine Person gesucht wird, die die Haftungsrisiken übernimmt und deren mögliches Scheitern keine negativen Auswirkungen auf den Ruf der Stakeholder und das gesamte Netzwerk hat.

Entsprechend sorgfältig sind im Vorfeld des Mandats bereitgestellte Unterlagen zu prüfen und öffentliche Quellen für weitere Recherchen zum Unternehmen zu konsultieren.

Hätten sie es besser gewusst, dann hätten sie es besser gemacht

Bei Anzeichen einer Ergebnis- oder Liquiditätskrise muss sich der Interim Manager darüber im Klaren sein, dass – unabhängig von der Einsicht des Auftraggebers – eine der folgenden Aufgaben vor ihm liegt:

- außergerichtliche Sanierung

- Sanierung unter Schutzschirm (ESUG)

- Regelinsolvenz

Daher ist bei der Klärung des Auftrags auf einige Punkte zu achten.

Tipps für Auftragsklärung und Vertragsgestaltung

- Fordern Sie vor Mandatsannahme zusätzliche Unterlagen zur Beurteilung der wirtschaftlichen Lage des Unternehmens und zur Entwicklung von Kenngrößen, die für das Geschäftsmodell wesentlich sind, ein. Letzteres kann die Entwicklung der Krankenstände und Fluktuation in der Belegschaft sein, oder die Entwicklung von Qualitätskennzahlen, Auftragsbücher, Auslastungskennzahlen oder Patentanmeldungen sein. Vielleicht gab oder gibt es schwebende gerichtliche Auseinandersetzungen mit Mitarbeitern, Kunden oder Zulieferern?

- Mit Blick auf die in Abbildung 1 dargestellten Ergebnisse einer Umfrage ist mit einiger Wahrscheinlichkeit davon auszugehen, dass dem Auftraggeber zum Zeitpunkt der Auftragsklärung die Ernsthaftigkeit der Lage nicht oder nicht vollends bewusst ist. Gleichen Sie früh die Ziele und Vorstellungen ab. Planen Sie deshalb für den Beginn des Mandats zusätzliche Aufwände zur Auftragsklärung mit ein. Dazu gehört insbesondere auch die Präzisierung der Ziele und Arbeitsumfänge, das Erstellen eines Sanierungskonzepts, das Priorisieren von Maßnahmen, die Definition von Erfolgsparametern und die Genehmigung des Sanierungsbudgets. Rechnen Sie auch mit einem vorzeitigen Ende des Auftrags. Bilden Sie beide Möglichkeiten in Ihrem Angebot ab.

- Erfragen Sie die Position der Co-Geschäftsführer und der Überwachungsorgane zu ihrem Einsatz.

- Planen Sie das Change Management. Sie brauchen dafür eine wirksame Strategie für die Kommunikation nach Innen und nach Außen, und Zeit zum Erstellen der dafür notwendigen Dokumente. Überlegen Sie sich aber auch Methoden, um den Widerstand gegen anstehende Veränderungen zu erkennen und zu brechen. Überlegen Sie, ob Sie Unterstützung eigener Ressourcen für Beratung und/oder Coaching von Schlüsselressourcen einsetzen müssen. Bilden Sie auch diese Aufwände in angemessenem Umfang in Ihrem Angebot ab.

- Erfragen Sie die Verfügbarkeit und Auslastung von Schlüsselressourcen im Unternehmen. Vergleichen Sie wenn möglich die Einsatzplanung mit den getätigten Aussagen. Planen Sie des Einsatz externer Ressourcen oder den Aufbau interner Ressourcen noch vor Annahme des Mandats und lassen Sie sich den Handlungsrahmen und das Budget zur Umsetzung der Vorhaben schriftlich bestätigen.

- Prüfen Sie ihren Haftpflichtvertrag auf Deckung der Risiken. Ist de Höhe angemessen und schießt die Haftpflicht auf Schäden ein, die auf Handlungen oder unterlassene Handlungen des Vorgängers zurückzuführen sind? Schließen Sie eine auf ihre spezielle Situation zugeschnittene D&O Versicherung ab, bzw. lassen Sie sich schriftlich von der Versicherung die Umfänge der D&O bestätigen.

- Nehmen Sie den Auftrag grundsätzlich nur an, wenn sie das Risiko, das mit dem Mandat einhergeht, weitgehend überblicken

- Denken Sie an eine drohende Zahlungsunfähigkeit des Auftraggebers und an die Anfechtbarkeit von Rechtsgeschäften nach §130 -§133 InsO und §142 InsO Bargeschäftsausnahme („Gleichwertige Leistung und Gegenleistung binnen 30 Tagen aufgrund von Parteienvereinbarungen) und gestalten Sie ihr Vertragswerk entsprechend.

- Schließen Sie nur sauber ausformulierte Verträge ab.